新闻中心>>你的位置:开云注册IOS/安卓全站最新版下载 pc6下载站 > 新闻中心 > 开yun体育网除了新老券效应形成的弧线契机除外-开云注册IOS/安卓全站最新版下载 pc6下载站

开yun体育网除了新老券效应形成的弧线契机除外-开云注册IOS/安卓全站最新版下载 pc6下载站

发布日期:2026-04-07 13:23 点击次数:93

着手:郁言债市

摘 要

]article_adlist-->

摘 要

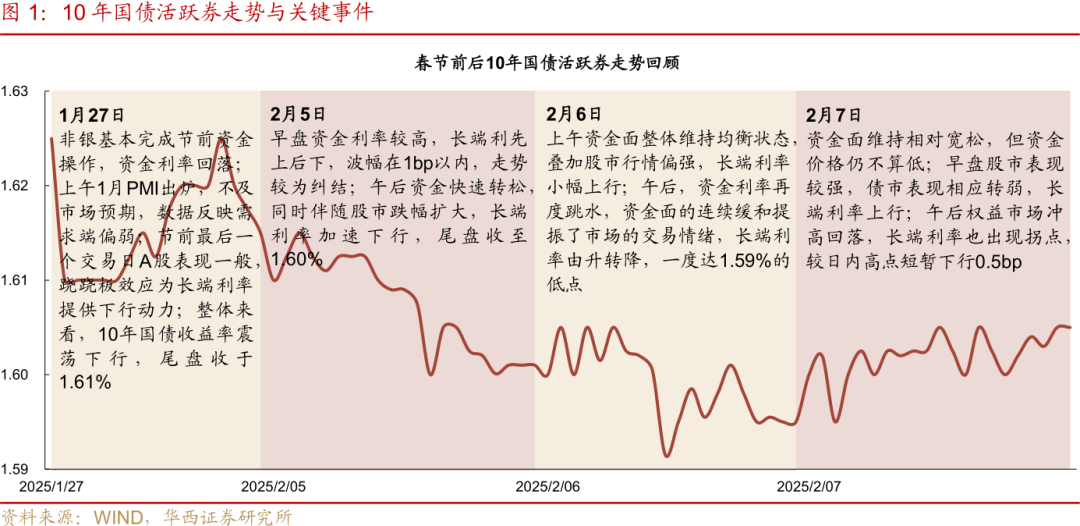

]article_adlist-->春节前后(1月27日至2月7日),长端利率延续下行趋势,但进程相对纠结。债市交游逻辑基本由关税预期切换至资金面栽培以及股市的春节躁动,从订价进程来看,这两个变量尤其是后者,对于债市的影响力或尚未开释完了,因此2月中上旬可能依然是利空恬逸出清的进程。

►春节后,资金面挑战仍存

春节假期完结以来,天然央行每日回笼节前投放,不外资金利率鉴定出现积极变化。然则,面前银行间流动性能否被说明宽松,仍待不雅察。两个维度来看:一是价钱,复盘2024年9月降息以来的隔夜、7禀赋金成本变化,R001核心约1.6%,R007核心则在1.8-1.9%(不包括2025年1月的极点情况),这也意味着面前1.8%的隔夜利率并非中性水平,若资金面回到自觉均衡情状,隔夜利率理当仍有10-20bp的下行空间。

二是供给,在资金利率边缘下行的4个交游日中,银行体系净融出规模基本看守在1.4-1.6万亿元的极低水平,非银端仍在压降非刚需杠杆。因此,需要不雅察当机构杠杆需求边缘回升,资金利率能否延续下行或恬逸在低位。

►信息空窗期,阛阓或主要订价基本面以及风险偏好变化

宏不雅数据方面,一是PPI,2月9日上昼统计局发布了1月通胀数据,春节效应撑合手下CPI同比增长0.5%,合手平预期,但PPI则同比下滑2.3%,弱于预期降2.1%,扫尾仍支合手利率下行。二是金融数据,将来一周行将公布,若社融数据强于阛阓预期,长端利率可能会出现小幅调遣。

风险偏好方面,2月7日股市的高涨逐步由科技及中小盘板块扩散至沪深300、上证50等大盘指数,两市单日成交量回升至2万亿元之上。股市的春季躁动逐步形成,“股债跷跷板”对债市的压制知道。若是后续权益财富推崇合手续较好,可能也对债市形成短期利空。

►触动行情下,“挖掘利差”是有用搪塞之策

2月中上旬长端或延续触动形状,不外调遣均是契机,利空恬逸出清的进程,亦然加仓久期品种的契机。同期,在面前计谋预期全体退坡的布景下,大幅调遣及负反馈的概率均较低,毋庸过于病笃的防患。

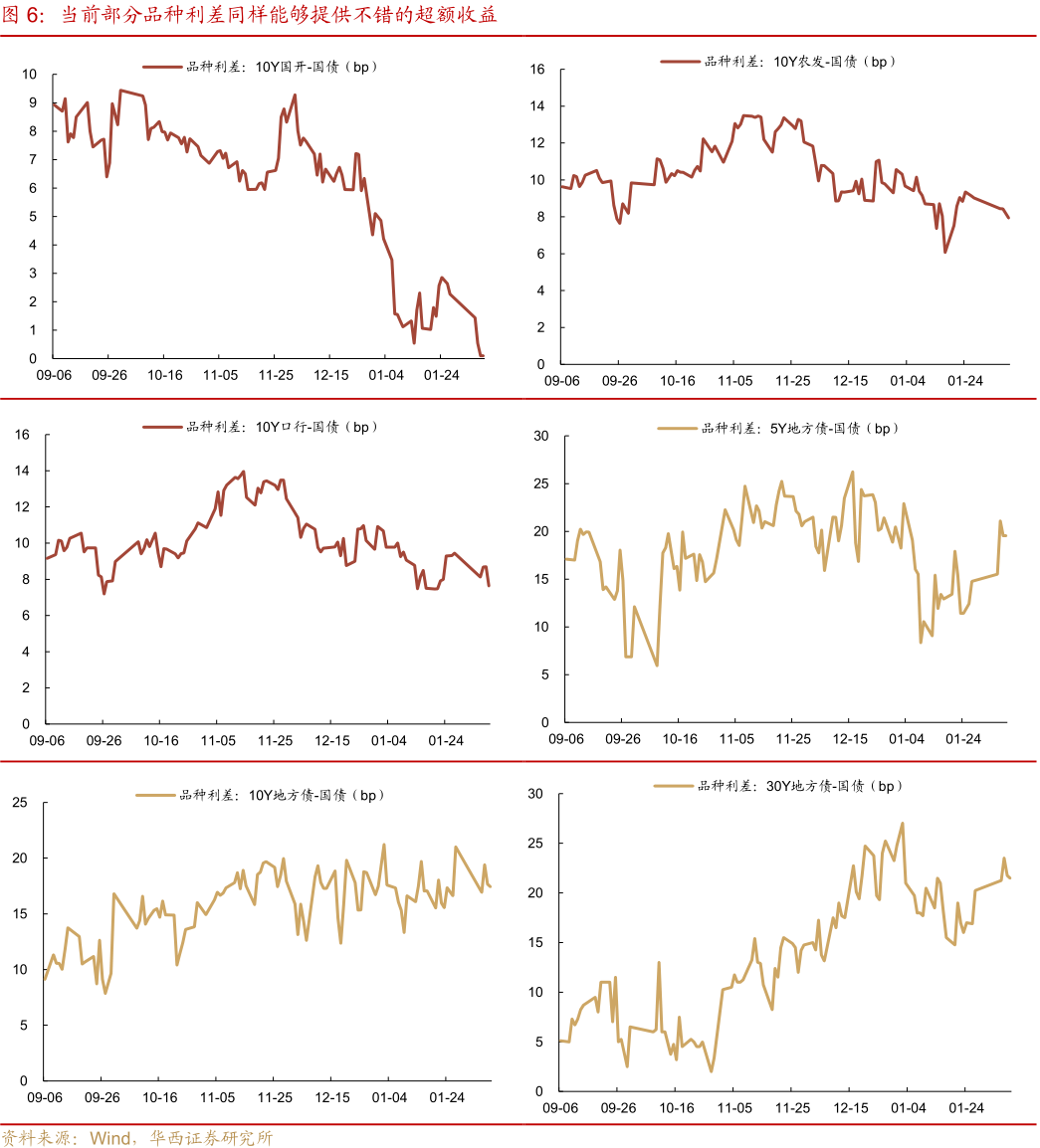

在触动行情之中,“挖掘利差”是有用搪塞之策,利差空间大的场合债、普信债、农发债、口行债均具备配置价值。甩手2月7日收盘,剩余期限在25-28年隔邻的超长国债仍然存在一定的利差保护,或值得配置磋磨虑。除了新老券效应形成的弧线契机除外,部分品种利差同样能够提供可以的逾额收益,举例10年农发、口行债,5年、10年、30年场合债。

风险辅导:货币计谋出现超预期调遣。流动性出现超预期变化。财政计谋出现超预期调遣。

01

债市订价纠结

春节前后(1月27日至2月7日),长端利率延续下行趋势,但进程相对纠结。长端利率方面,10年国债活跃券(240011)下行至1.61%(-3bp);30年国债活跃券(2400006)下行至1.83%(-4bp);短端方面,1年国债活跃券(240021)下行至1.17%(-11bp)。

技艺主要影响事件及身分:

(1)春节技艺,好意思国关税冲击落地,本轮加征10%,幅度不算大,好意思国对加拿大、墨西哥的立场反复指向后续的关税激动进程或拉长,国内刺激预期略略退坡。

(2)权益行情存在反复,节前股市推崇偏弱,春节假期对于Deepseek的磋磨发酵,AI波浪掀翻春季躁动,节后本钱阛阓风险偏好赫然进步,上证50等大盘指数也相应受到提振,债市行情受到压制。

(3)节后央行归拢三日大额净回笼,不外节前机构杠杆鉴定降相称低点位,资金的刚性需求不彊,假贷成本仍然边缘下行。

跟着资金价钱回落,利率瑕瑜两头均有所栽培,弧线略略走陡。

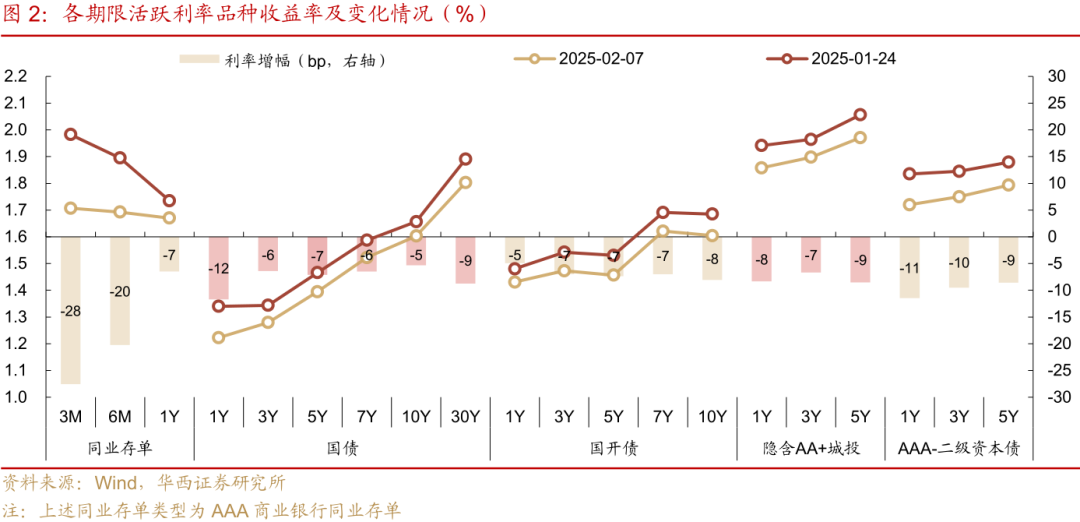

同行存片面,弧线由极点倒挂收复平坦,3个月、6个月、1年期存单收益率下行28bp、19bp、6bp至1.71%、1.71%、1.68%。不外从一级订价来看,存单刊行利率的下行进程跌荡升沉,2月6日机构报价一度有所进步,2月7-8日则转头下行,银行欠债或仍在收复进程中。

利率债方面,国债收益率弧线呈现“牛陡”变化,5年及以内期限收益率多下行7-11bp,7-10年收益率则下行5-6bp;30年品种相对迥殊,受到交游力量的驱动,国债30Y-10Y利差再行压缩,1月24日以来30年收益率累计下行9bp至1.81%,技艺曾贴近1.80%的历史低点。国开债弧线则险些平行下移7-8bp,值得属意的是,甩手2月7日,10年国开-国债的税收利差已接近零值,好像标记着利率债财富荒干预了愈加极点的情状。

信用债收益率紧随利率债收益率下行,隐含AA+城投债收益率中,1年、3年、5年期收益率分别下行9bp、7bp、8bp,AAA-二级本钱债收益率中, 1年、3年、5年期收益率分别下行11bp、9bp、8bp。

2月10-14日债市投资关贯注点:

(1) 政府债净刊行暂未上量,柔和银行融出规模变化及资金利率能否赓续走低。

(2) 1月金融数据行将出炉,阛阓对新增社融、新增贷款的一致预期分别为6.58、4.38万亿元;M1诡计将修正口径。(2月11-14日)

(3) A股春季躁动的合手续性,大盘指数的高涨幅度。

(4) 好意思国1月通胀数据(2月12日)

(5) 好意思国总统特朗普将晓喻执行平等关税要领。

02

利空待出清,配置正其时

复盘夙昔一周行情,债市交游逻辑基本由关税预期切换至资金面栽培以及股市的春节躁动,从订价进程来看,这两个变量尤其是后者,对于债市的影响力或尚未开释完了,因此2月中上旬可能依然是利空恬逸出清的进程。

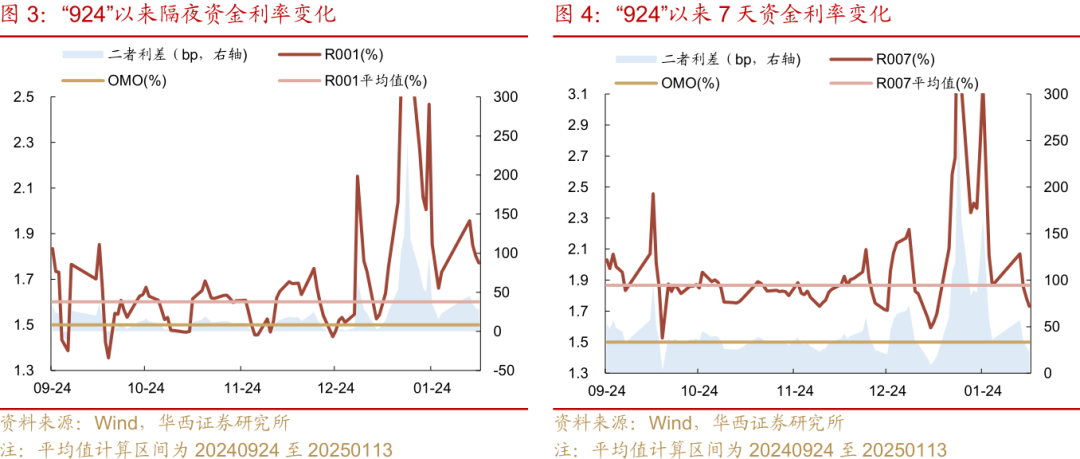

率先是资金面的挑战。春节假期完结以来,天然央行每日回笼节前投放,不外资金利率鉴定出现积极变化,如R001、R007由节前1月23日偏极点的2.47%、2.74%回落至2月7日的1.80%、1.79%水平,民生银行资金情谊指数相应转头至45-50区间,处于中性偏松水平。

然则,面前银行间流动性能否被说明宽松,仍待不雅察。两个维度来看:一是价钱,复盘2024年9月降息以来的隔夜、7禀赋金成本变化,R001核心约1.6%,R007核心则在1.8-1.9%(不包括2025年1月的极点情况),这也意味着面前1.8%的隔夜利率并非中性水平,若资金面回到自觉均衡情状,隔夜利率理当仍有10-20bp的下行空间。

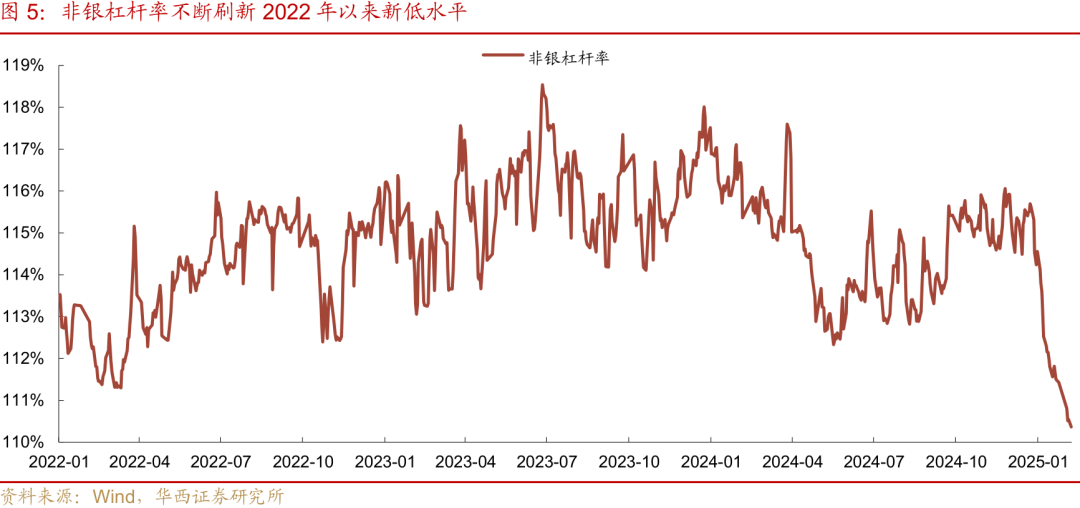

二是供给,在资金利率边缘下行的4个交游日中,银行体系净融出规模基本看守在1.4-1.6万亿元的极低水平,非银端仍在压降非刚需杠杆,1月27日至2月7白昼,非银杠杆率由111.4%赓续降至110.4%,持续刷新2022年以来新低水平。因此,面前的宽松情状可能也与供需双低沟通。因此,需要不雅察的是,当机构杠杆需求边缘回升,资金利率能否延续下行或恬逸在低位,这一扫尾也决定着短端利率的栽培空间能有多大。

其次,对于长端利率而言,信息空窗技艺,将来一周阛阓或主要订价基本面以及风险偏好变化。宏不雅数据方面,一是PPI,2月9日上昼统计局发布了1月通胀数据,春节效应撑合手下CPI同比增长0.5%,合手平预期,但PPI则同比下滑2.3%,弱于预期降2.1%,扫尾仍支合手利率下行。二是金融数据,将来一周行将公布,本年1月政府债净刊行规模高达9292亿元,显赫超过往年同期水平,或为新增社融提供较强撑合手。信贷“挤水分”已满一年,自2025年起信贷数据或不再面对高基数压力;此外,M1的诡计口径也将迎来调遣。若是社融数据强于阛阓预期,长端利率可能会出现小幅调遣。

风险偏好方面,2月7日股市的高涨逐步由科技及中小盘板块扩散至沪深300、上证50等大盘指数,两市单日成交量回升至2万亿元之上。股市的春季躁动逐步形成,“股债跷跷板”对债市的压制知道。若是后续权益财富推崇合手续较好,可能也对债市形成短期利空。

终末,甩手2月8日,10年、30年国债收益率分别为1.61%、1.81%,距离“整十”的要津点位不足1bp,赓续冲破需要更强的降息预期。详尽来看,2月中上旬长端或延续触动形状,不外调遣均是契机,利空恬逸出清的进程,亦然加仓久期品种的契机。同期,在面前计谋预期全体退坡的布景下,大幅调遣及负反馈的概率均较低,毋庸过于病笃的防患。

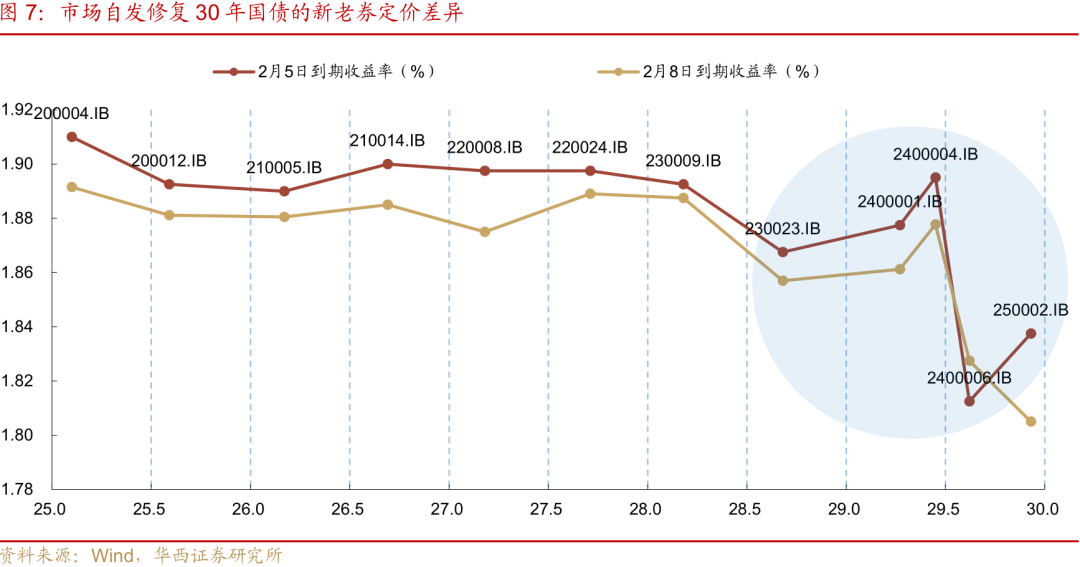

在触动行情之中,“挖掘利差”是有用搪塞之策,利差空间大的场合债、普信债、农发债、口行债均具备配置价值。其中一个典型案例即是国债弧线30年期限的倒挂赫然栽培,甩手2月5日收盘,30年活跃券2400006收益率仅为1.81%,低于相邻期限老券2400004、2400001约8bp、7bp,流动性溢价过于赫然。而在后续行情中,阛阓很快便初始栽培相对订价,2月5-8日,2400006累计上行1.5bp,2400004及2400001则分别下行1.7bp、1.6bp,老券推崇赫然强于新券。甩手2月7日收盘,剩余期限在25-28年隔邻的超长国债仍然存在一定的利差保护,或值得配置磋磨虑。

除了新老券效应形成的弧线契机除外,部分品种利差同样能够提供可以的逾额收益。举例在10年国开债与国债利率也曾压缩至零值的同期,10年农发、口行债仍与国债看守约7-8bp的税收利差;场合债方面,5年、10年、30年场合债与对应期限国债仍有20bp、17bp、22bp的利差空间,同样值得部分欠债端视对恬逸的账户进行配置。

03

春节后,宽饶规模回升

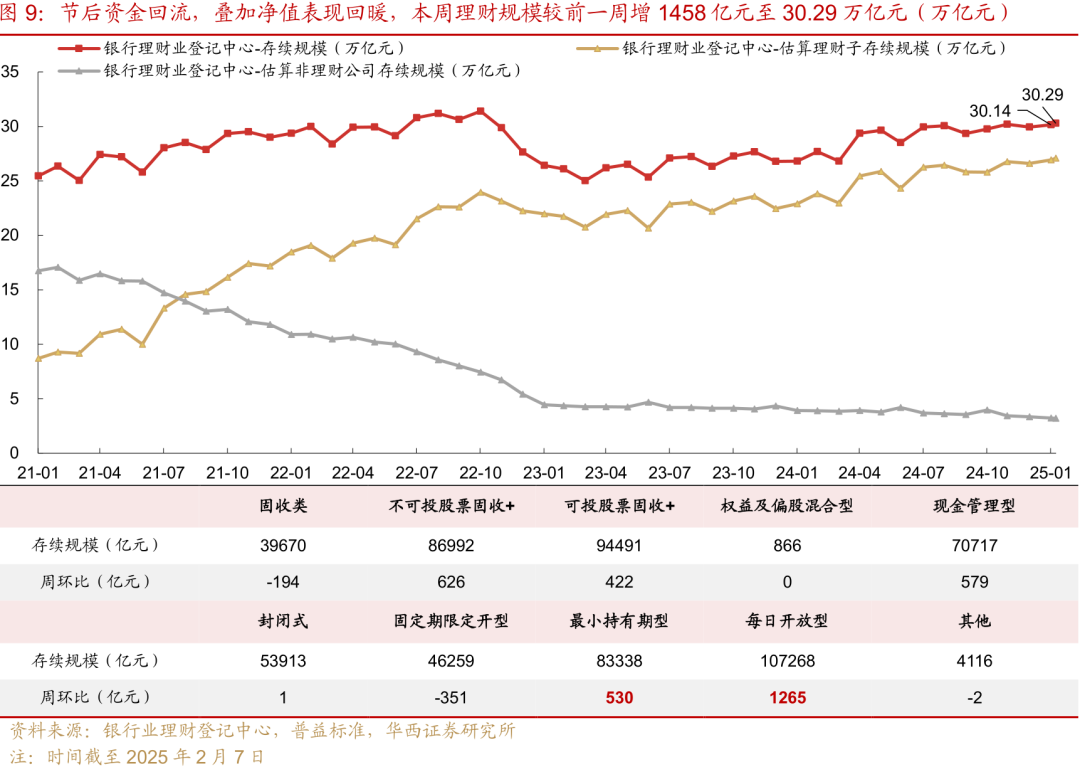

3.1 宽饶规模:环比升1458亿元

由于各家机构败露的时刻存在各异,当周的宽饶规模仅响应了部分机构的变动情况,数据或存在不完满性和滞后性,前一周的规模变动相对更准确,当周相瞄准确的数据,可能需要比及下周三更新。

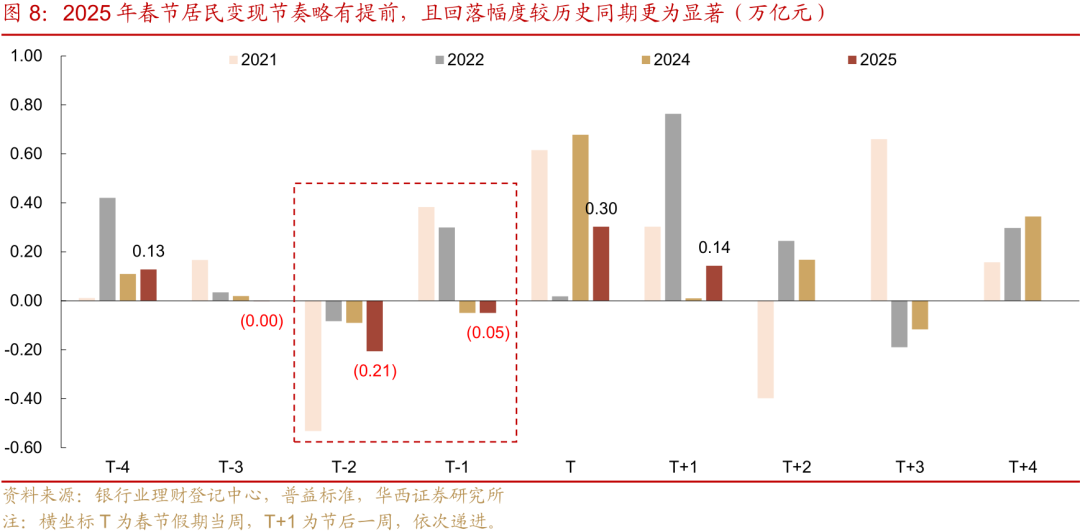

2025年春节住户变现规模相对较大。受住户节前取现需求驱动,宽饶规模往往在春节前夜出现回落,咱们以春节当周动作时刻基准,复盘其前后四周宽饶规模环比变动节律。2021年、2022年和2024年,宽饶规模均在春节前两周初始缩减,2025年宽饶规模在节前三周便出现了拐点,不外降幅不到50亿。从规模上看,本年春节前夜宽饶规模回落幅度较历史同期更为显赫。不雅察[T-2,T-1]区间,2025年春节前两周宽饶规模统统下落约2500亿元,处于历史同期高点。比拟之下,2021、2022、2024年规模变动分别为-1480、+2170、-1390亿元水平。

本年春节前宽饶规模降幅较大,可能是主动变现和被迫赎回共同作用的扫尾。1月中下旬部分宽饶家具净值出现回撤,其中偏债混杂、短债宽饶代表家具回撤幅度一度升至4bp以上。在此布景下,部分投资者可能出于防患性宗旨进行赎回,从而带动宽饶规模降幅超出往年同期。

节后资金回流,相似净值推崇回暖,本周(2月5-7日)宽饶规模较前一周增1458亿元至30.29万亿元。规模增量结构延续2024年性格,短端领涨,长久期家具回落。具体而言,日开型家具环比增1265亿元,其次是最小合手有期型家具,较前一周增530亿元;长端方面,阻滞式家具基本看守恬逸,仅较前一周微增1亿元,定开型家具则缩减351亿元。

3.2 宽饶风险:功绩推崇回暖,区间负收益率重回低位

由于各家机构败露的时刻存在各异,当周的宽饶规模仅响应了部分机构的变动情况,数据或存在不完满性和滞后性,前一周的规模变动相对更准确,当周相瞄准确的数据,可能需要比及下周三更新。

春节后,利率债瑕瑜两头均在栽培,信用品种收益率全线下行,宽饶功绩推崇回暖,家具负收益率重回低位。甩手2月7日,中长债、短债、偏债混杂宽饶代表家具净值单周增幅分别为0.07%、0.06%、0.04%(分别较节前一周升6bp、4bp、3bp)。净值增幅走扩,带动负收益率降至低位,2月5-7日回荡近一周家具区间负收益率较节前一周降13.0pct至0.97%;近三个月家具区间负收益率同样回落,较节前一周降0.1pct至0.87%。

其余风险方针也跟进下落,一起家具破净率由节前一周的1.3%降至0.7%。细分来看,各机构破清水平均有所下落,国有行、城商行宽饶子降幅较大,均下落0.9pct,分别至1.3%、0.5%,股份行较节前一周下落0.4pct至0.5%。

家具功绩不达标率也有所回落,一起宽饶功绩不达标率较节前一周降0.3pct至16.6%。各机构变动分化,国有行、股份行则分别较节前一周降0.8pct、0.2pct,分别至21.6%、14.3%;而城农商行宽饶子功绩不达标率较节前一周升0.7pct至10.5%。

04

杠杆率:银行间、交游所均在回落

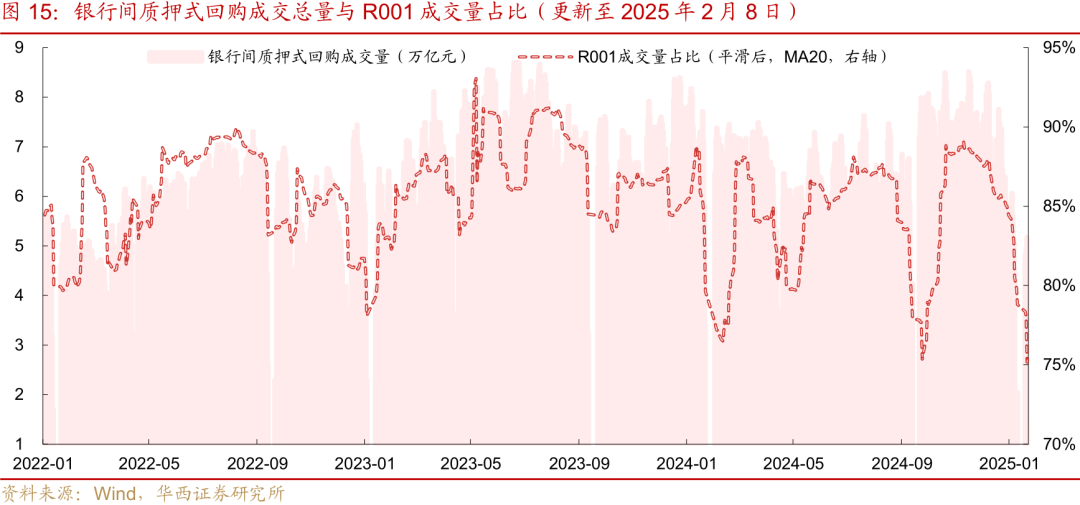

春节假期后资金面转松,银行间质押式回购成交额降至低位。本周(2月5-8日)银行间质押式回购平均成交量降至4.10万亿元,2025年1月成交量基本散播在4.5-7.8万亿水平。周内来看,成交量先增后减,由周三的4.80万亿元归拢升至周五的5.17万亿元,后来又回落至1.48万亿元。

隔夜占譬如面,平均隔夜占比低于节前水平,周平均为68.73%(节前一周为70.33%)。

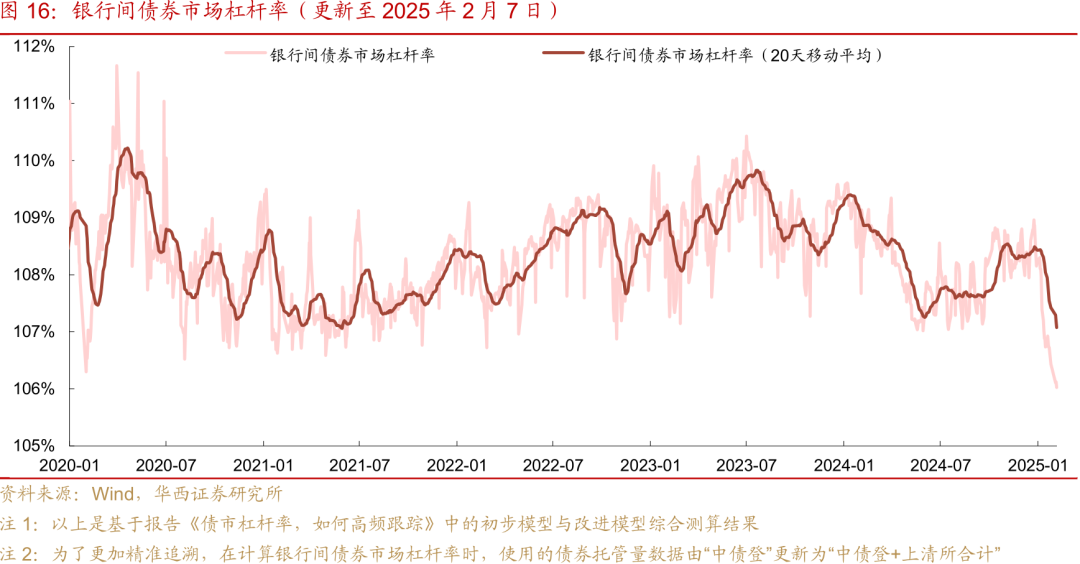

春节后,银行间净融出规模进一步下落,非银类机构也延续“去杠杆”活动,银行间杠杆率降至低位。2月5-7日,银行体系日均净融出1.53万亿元,不足节前融出水平(1月20-27日日均净融出为2.2万亿元)。在此布景下,银行间杠杆率合手续下落,本周(2月5-7日)杠杆水平较节前终末一日下落0.41pct至106.02%,为2020年以来最低点。

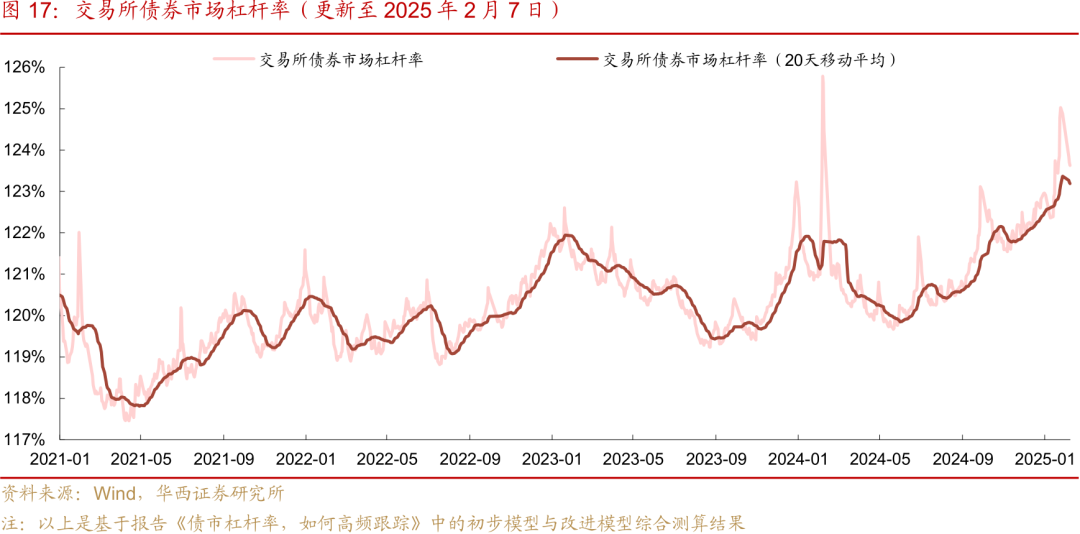

交游所杠杆率也在冲高后回落。面前资金面逐步形成低杠杆下的新均衡,资金面全体转松,非银机构对交游所的资金需求缩减。交游所杠杆率也由节前125.03%的高点每日下落至周五的123.63%。

05

中长债基久期看守高位触动

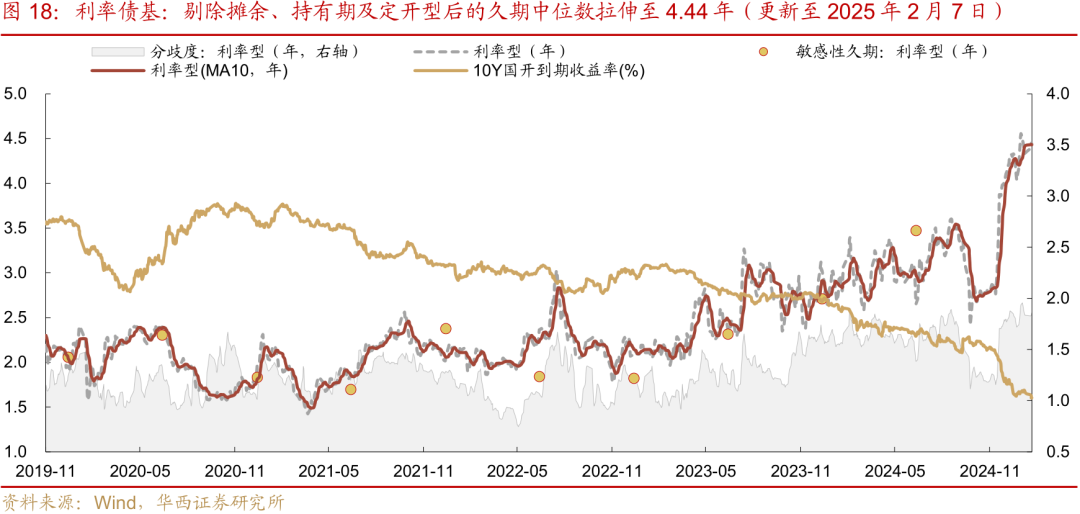

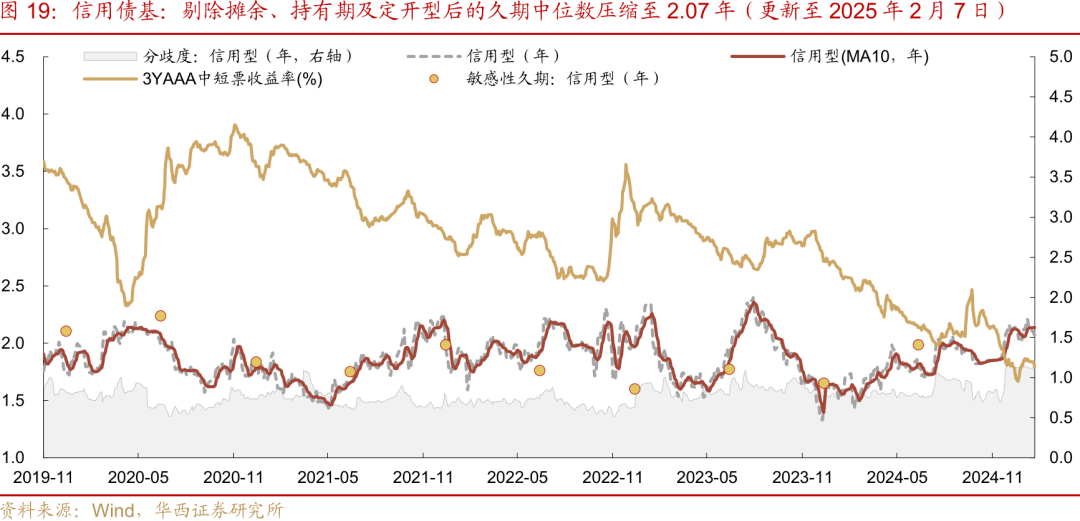

本周(2月5-7日)中长债基久期看守高位触动。其中,利率债基久期由春节前的4.35年抬升至4.44年,位于24年以来98.0%分位数;信用债基久期核心略有回落,由春节前的2.13年压缩至2.07年,不外仍处于历史相对高位,位于24年以来的89.6%分位数。

需要诠释的是,久期模子实质上是通过分析一段时刻内基金家具的收益序列性格,以此来捕捉不同期限仓位变化的信息,若基金在短期内时常调遣策略,久期模子所响应的扫尾存在一定的滞后性。

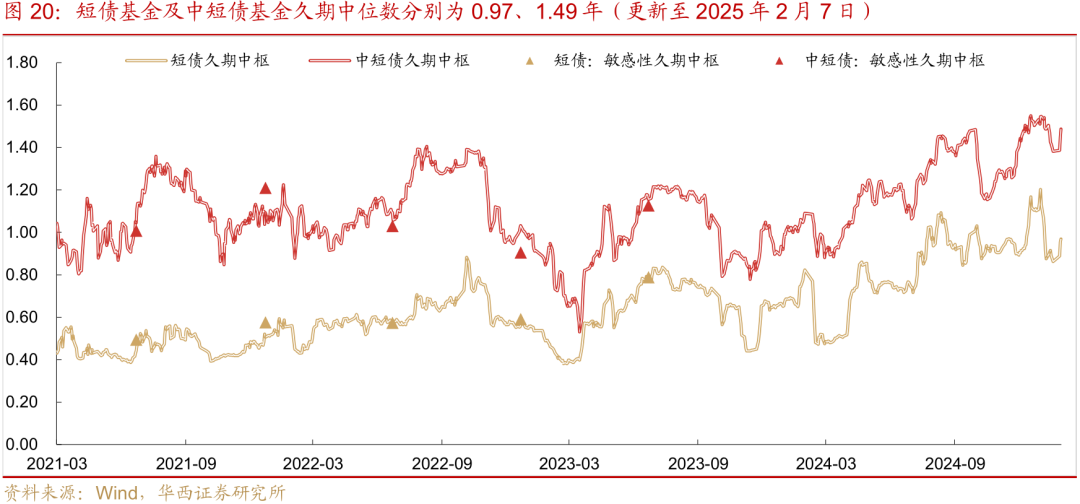

此外,咱们也沿用《一季度纯债基金规模“百态”》中短债与中短债基金的分离名单(Wind口径下的短债基金包含了中短债基),接受雷同的要领对短债、中短债基金进行了久期追踪。

短债及中短债基金久期核心均在拉伸,其中短债基金久期核心由节前的0.86年拉伸至0.97年;中短债基金久期核心由1.38年拉伸至1.49年。

诠释:咱们在《久期测算2.0版,兼具高频与精确》中,皆集基金践诺运作性格,调动了久期测算的要领论,并对各个季度内存续的中长债基(剔除了摊余型、合手有期型及定开型)进行了作风分类,凭据基金季报中各券种合手仓数据,将国债、政金债、同行存单过火他(多为场合债)视为利率型合手仓,将企业债、中票、短融、非政金金融债及ABS视为信用合手仓。参考24Q2扫尾,咱们将利率合手仓高于70%的品种归类为利率债基(共327只),将信用合手仓高于70%的品种归类为信用债基(共180只)。

06

置换债刊行期限仍偏长

春节后,陕西、重庆和宁夏三地先后公布2025年2万亿置换隐性债务专项债刊行筹划,其中陕西筹划刊行564亿元、重庆筹划刊行409亿元、宁夏筹划刊行138亿元。刊行期限仍偏长,多在10年期及以上,仅重庆筹划刊行两只7年期置换债,规模为256亿元。甩手2月7日,置换债已刊行和已公告的筹划刊行规模统统3781亿元,刊行程度18.9%。

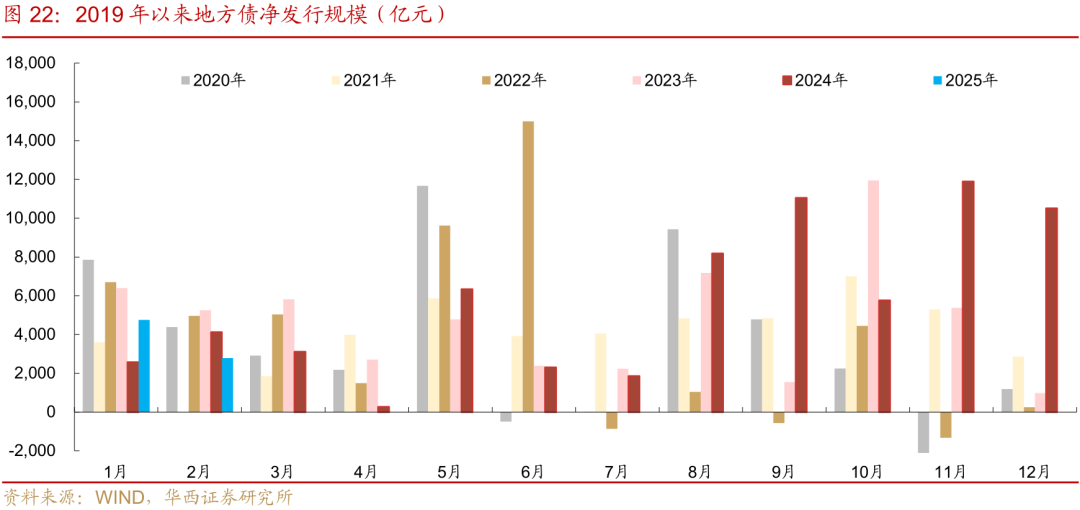

场合债方面

周度来看,2月10-13日,刊行场合债1615亿元,净刊行1417亿元,其中新增一般债48亿元、新增专项债400亿元(其中:迥殊专项债0亿元)、往常再融资债56亿元、迥殊再融资债1111亿元。

2月5-7日,刊行场合债1401亿元,净刊行1368亿元,其中新增一般债207亿元、新增专项债244亿元(其中:迥殊专项债0亿元)、往常再融资债0亿元、迥殊再融资债债950亿元。

月度来看,2月1-13日,刊行场合债3015亿元,净刊行2785亿元,其中新增一般债255亿元、新增专项债644亿元(其中:迥殊专项债0亿元)、往常再融资债0亿元、迥殊再融资2117亿元。

1月1日-2月13日,新增场合债累计刊行3951亿元,同比多231亿元。

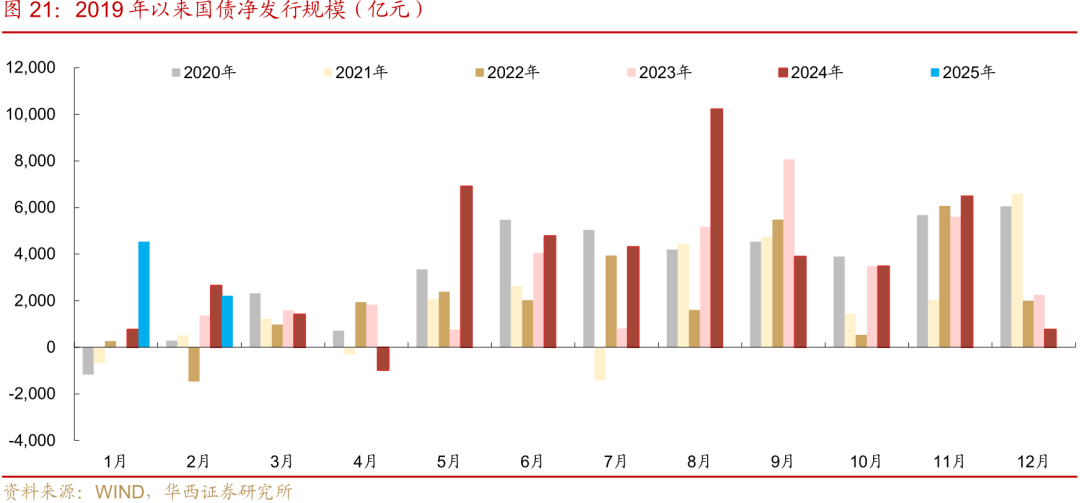

国债方面

周度来看,2月5-7日,刊行国债2720亿元,净刊行2320亿元。2月10日-12日,刊行国债550亿元,净刊行-100亿元。

月度来看,2月1-12日,刊行国债3270亿元,净刊行2220亿元。

1月1日-2月12日,国债累计净刊行6751亿元,同比多5407亿元

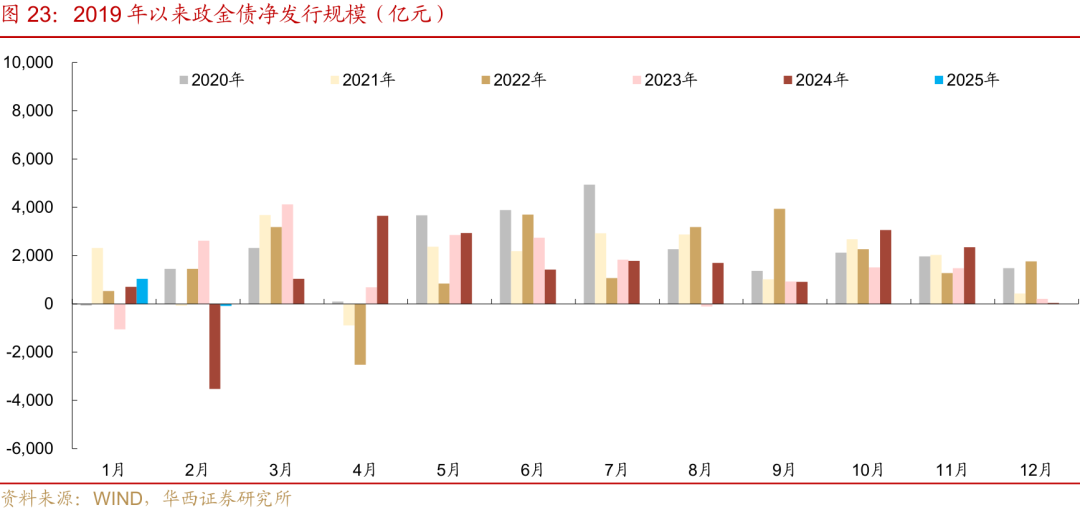

政金债方面

周度来看,2月5-7日刊行政金债885亿元,净刊行215亿元。2月10日刊行政金债240亿元,净刊行-240亿元。

月度来看,2月1-10日刊行政金债1125亿元,净刊行-85亿元。

1月1日-2月10日,政金债累计净刊行958亿元,同比上升1868亿元。

风险辅导:

货币计谋出现超预期调遣。本文假定国内货币计谋看守面前力度,但假如国内经济超预期放缓、或国外货币计谋出现超预期变化,国内货币计谋相应可能出现超预期调遣。

流动性出现超预期变化。本文假定流动性看守充裕情状,但假如流动性投放少于往年同期,流动性可能出现超预期变化。

财政计谋出现超预期调遣。本文假定国内财政计谋看守面前力度,但假如国内经济超预期放缓,国内财政计谋相应可能出现超预期调遣。

文中陈述节选自华西证券沟通所已公开荒布沟通陈述,具体陈述内容及关连风险辅导等详见完满版陈述。

分析师:刘郁

分析师执业编号:S1120524030003

沟通东说念主:谢瑞鸿、刘谊

证券沟通陈述:《触动,挖利差》

陈述发布日历:2025年2月9日

请向下滑动参见华西证券股份有限公司沟通微信公众平台推送内容的完满紧要辅导及法律声明:

紧要辅导

《证券期货投资者相宜性搞定办法》于2017年7月1日起看重执行。通过本订阅号发布的不雅点和信息仅面向华西证券的专科投资机构客户。若您并非华西证券客户中的专科投资机构客户,为规章投资风险,请取消订阅、招揽或使用本订阅号中的任何信息。因本订阅号受限于造访权限竖立,若给您形成未便,敬请宥恕。阛阓有风险,投资需严慎。

法律声明

本订阅号为华西证券宏不雅固收团队确立及运营。本订阅号不是华西证券沟通陈述的发布平台。本订阅号所载的信息仅面向华西证券的专科投资机构客户,仅供在新媒体布景下沟通不雅点的实时交流。本订阅号所载的信息均摘编自华西证券沟通所也曾发布的沟通陈述或者是对已发布陈述的后续解读,若因对陈述的摘编而产生歧义,应以陈述发布当日的完满内容为准。

在职何情况下,本订阅号所推送信息或所表述的见解并不组成对任何东说念主的投资提出。华西证券及华西证券沟通所也分歧任何东说念主因为使用本订阅号信息所引致的任何厌世负任何背负。

本订阅号过火推送内容的版权归华西证券整个,华西证券对本订阅号及推送内容保留一切法律职权。未经华西证券事前书面许可,任何机构或个东说念主不得以任何方式翻版、复制、刊登、转载和援用,不然由此形成的一切不良成果及法律背负由暗里翻版、复制、刊登、转载和援用者承担。

]article_adlist-->您的星标、点赞和在看,我都可爱! 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP